クレジットカード現金化の優良店は、手数料を引いた後の実際の手取り額と、今日中に振り込んでもらえるかどうかで選ぶのが正しい基準です。

そのため、換金率の高さだけでなく、手数料の有無や最低申込金額、今日中に現金が必要なら即日対応時間まで確認するようにしましょう。

| 業者名 | 換金率 | 手数料 | 即日対応時間 | 特典 |

|---|---|---|---|---|

スピードペイ | 94%~ →利用額で確認する | 無料 | 9:00~20:00 | 初回換金率100% |

タイムリー | 93%~ →利用額で確認する | 無料 | 6:00~翌2:00 ※23時に本人確認完了が条件 | 新規成約で最大5万円プレゼント |

マイクレジット | 91%~ →利用額で確認する | あり | 9:00〜19:00 | 1~5回目の利用ごとに5000円プレゼント |

ただし、VisaやMasterCardなどの各社カードブランドの利用規約では換金目的の利用が禁止されています。現金化がバレるとアカウント停止や分割やリボ払いを含んだ残債の一括請求のペナルティがある点は理解しておきましょう。また、換金時の手数料によって受取金額が減る反面、翌月には利用分を全額支払う必要があります。

このようなリスクを十分に理解したうえで、他の資金調達ができず、どうしても今日中に現金が必要な場合のみ今回限りの利用にとどめることが重要です。

- クレジットカード現金化できる優良店を厳選比較

- スピードペイ

- タイムリー

- プライムウォレット

- OKクレジット

- ユーウォレット

- 現金化本舗

- プレミアム

- クレジットカード現金化業者を一覧比較

- 失敗しないクレジットカード現金化優良店の選び方

- 古物商許可番号が実在するか番号で検索して確かめる

- 固定電話番号と所在地住所が一致しているか調べる

- 手数料の内訳を申し込み前に提示してくれるか

- 「カード事故0件」実績の根拠が具体的に示されているか

- 最大換金率の注意点!実際に適応される換金率の確認方法

- なぜ換金率100%は構造的にあり得ないのか

- 振込手数料・事務手数料・決済手数料の種類と相場

- 5万円を現金化したとき実際に手元に残る金額の目安

- 悪質業者の詐欺手口と被害に合わないための事前防衛策

- 高換金率を提示して後から大幅な手数料を請求するパターン

- 個人情報だけ取得して決済をせずに消えるパターン

- 振込直前に追加購入や保証金を要求してくるパターン

- クレジットカード現金化業者の申込から振込までの流れ

- Webフォームへの入力と本人確認に必要な情報

- ヒアリング(在籍確認なし)で聞かれる内容と答え方

- カード決済の実施から振込完了通知が届くまでの時間

- クレジットカード現金化に違法性はないが利用規約違反になる

- 現金化を取り締まる法律はない

- 換金目的の利用が発覚すると利用停止・強制退会・一括請求の可能性

- クレジットカード現金化でよくある質問

- 金融ブラック・審査落ち履歴があっても利用できますか?

- 土日・深夜でも即日振込してもらえますか?

- リボ払いや分割払いに変更できますか?

- クレジットカード現金化はリスクを理解した上で優良店を利用し今回限りの利用にすること

クレジットカード現金化できる優良店を厳選比較

クレジットカード現金化業者のなかでも、安全に利用できる優良店をランキングで紹介します。

初めて利用するのか、今日中に着金が必要なのか、金額はいくらかによって最適な業者が変わるため、自分の条件に近い業者を選んでください。

スピードペイ

| 公式URL | https://speed-pays.com/ |

|---|---|

| 換金率 | 94~100% ※100%は初回のみ |

| 利用可能額 | 1万円~ |

| 手数料 | 無料 |

| 振込スピード | 最短10分 |

| 即日振込対応時間 | 9:00~20:00 |

| Web申込 | 24時間OK |

| 土日祝日の対応 | 可能 |

スピードペイは初回限定で換金率100%という特典があり、5万円を現金化すれば手数料込みで満額50,000円が振り込まれます。

2回目以降も換金率94%以上を維持しており、10万円利用で94,000円、20万円なら188,000円と手取り額が安定しているため、継続利用でも換金率が下がりにくい点がリピーターから評価されています。

LINEからの申し込みに対応しているため、電話が苦手でもスマホ操作だけで完結できます。

初めての利用で換金率100%!

公式サイトで申込する

タイムリー

| 公式URL | https://cardtimely.com/ |

|---|---|

| 換金率 | 93~98.7% |

| 利用可能額 | 1万円~ |

| 手数料 | 無料 |

| 振込スピード | 最短5分 |

| 即日振込対応時間 | 8:00~20:00 |

| Web申込 | 24時間OK |

| 土日祝日の対応 | 可能 |

タイムリーは利用金額10万円超から現金プレゼント特典が加算され、30万円利用で実質換金率100%、50万円以上では100%を超える計算になります。

年中無休・24時間WEB受付で深夜でも申し込め、営業時間は8:00〜20:00と業界内で比較的長い対応時間が確保されています。

カード事故ゼロを公式に宣言しており、利用停止や強制解約の事例がない実績は、カード停止リスクを最も懸念している方にとって安心できる業者です。

10万円以下の少額利用ではプレゼント特典の対象外となるため、5万円程度の急場であれば1位〜3位から選ぶ方が手取り額で有利です。

93~98.7%の高換金率で即日振込!

公式サイトで申込する

プライムウォレット

| 公式URL | https://prime-wallet.jp/ |

|---|---|

| 換金率 | 88~98.3% |

| 利用可能額 | 1万円~ |

| 手数料 | 無料 |

| 振込スピード | 最短10分 |

| 即日振込対応時間 | 9:00~20:00 |

| Web申込 | 24時間OK |

| 土日祝日の対応 | 可能 |

プライムウォレットは利用金額が大きくなるほど換金率が上がる仕組みで、10万円で95%、30万円で96%、50万円で97%と段階的に有利になります。

初回は利用金額に関わらず換金率100%の特典が適用されるため、高額を一度で現金化したい場合に特に有利です。

土日祝日も対応しており、15時以降でも即日振込が可能な点は、平日日中に動けない状況で役立ちます。

分割払い・リボ払いのカードにも対応しているため、一括返済が難しい状況でも利用できる選択肢になります。

初回100%の換金率で即日現金化!

公式サイトで申込する

OKクレジット

| 項目 | 詳細 |

|---|---|

| 公式URL | https://ok-credit.net/ |

| 換金率 | 93〜98%(初回最大99.7%) |

| 最短入金時間 | 3分 |

| 営業時間 | 9:00〜21:00(電話受付) |

| WEB受付 | 24時間 |

| 手数料 | なし |

| 対応ブランド | VISA・MasterCard・JCB・AMEX・Diners |

| カード事故 | 0件 |

OKクレジットは2012年創業で13年以上の運営実績を持つ老舗業者で、最短3分という業界最速水準の着金スピードが特徴です。

2回目以降は通常換金率に3%が上乗せされるため、10万円利用なら初回93,000円が2回目以降96,000円に、20万円なら188,000円が194,000円になる計算です。

KyashやVANDLE CARDなどの後払いアプリにも対応しているため、カードの利用枠が少ない場合にも対応できる柔軟性があります。

93~99.7%の換金率&リピート優遇あり!

公式サイトで申込する

ユーウォレット

| 項目 | 詳細 |

|---|---|

| 公式URL | https://you123w.com/lp/ |

| 換金率 | 88〜98%(最低88%保証) |

| 最短入金時間 | 5分 |

| 営業時間 | 平日9:00〜17:30・土日祝10:00〜16:00 |

| WEB受付 | 24時間 |

| 手数料 | あり(事前明示) |

| 対応ブランド | VISA・MasterCard・JCB・AMEX・Diners |

| カード事故 | 0件 |

ユーウォレットは2011年創業で14年以上の実績を持ち、最低換金率88%を保証している点が他社との大きな違いです。

換金率が状況によって変動する業者が多い中、88%以上は必ず確保されるため「申し込んでみたら想定より大幅に低かった」という事態が起きません。

PayPay・d払い・au PAY・メルペイなど主要な後払いアプリすべてに対応しているため、クレジットカードの利用枠が上限に達している場合でも使える選択肢です。

初回利用で88~99.3%の換金率保証

公式サイトで申込する

現金化本舗

| 項目 | 詳細 |

|---|---|

| 公式URL | https://genkinka-honpo.net/ |

| 換金率 | 91~98.5% |

| 最短入金時間 | 5分 |

| 営業時間 | 9:00〜19:00 |

| WEB受付 | 24時間 |

| 手数料 | 記載なし |

| 対応ブランド | VISA・MasterCard・JCB・AMEX・Diners |

| カード事故 | 0件 |

現金化本舗は、初めての利用なら最大現金1万円の特典を受けることができます。

申込金額も1万円から利用でき、換金率も91~98.5%と高めの水準で現金化が可能です。

創業以来、カードトラブルも0件なので利用後にカードが使えなくなることを不安視している方にとっては最適の業者です。

ただし、手数料については利用するカードや金額によって変動する可能性があるため、振込金額については問い合わせが必要です。

初めての利用で1万円プレゼント中!

公式サイトで申込する

プレミアム

| 項目 | 詳細 |

|---|---|

| 公式URL | https://prepay.biz/ |

| 換金率 | 80〜98.9% |

| 最短入金時間 | 5分 |

| 営業時間 | 9:00〜19:00 |

| WEB受付 | 24時間 |

| 手数料 | 記載なし |

| 対応ブランド | VISA・MasterCard・JCB・AMEX・Diners |

| カード事故 | 0件 |

プレミアムは、電話なしでクレジットカード現金化できる優良業者です。

最低申込金額も5,000円から可能で換金率も最大98.9%と高水準で現金化対応してくれます。

また、状況に応じて以下の特典が受けられるため該当する方はぜひ検討してみてください。

- 他社を含めて現金化が初めてのかたは最大1万円のプレゼント

- 他社の利用歴がある方は、会社名と換金率の提示で以前より3~5%高い換金率でご案内

電話なし!メールのみで即日現金化!

公式サイトで申込する

クレジットカード現金化業者を一覧比較

優良店といっても換金率を重視したい人、今日中に現金が必要な人、カード停止だけは絶対に避けたい人など状況に応じて定義が変わってきます。

本サイトが調査した現金化業者を一覧で比較表にしたので、自身の状況に最適な優良業者を見つけてみてください。

| 業者名 | 初回換金率 | 2回目以降 | 手数料 | 最低申込額 | 即日対応時間 | 振込スピード | 運営実績 | キャンペーン |

|---|---|---|---|---|---|---|---|---|

スピードペイ | 100% | 94%〜 | 無料 | 1万円 | 9:00〜20:00 | 10分 | – | 初回換金率100% |

いいねクレジット | 91%~ | 91%~ | 無料 | 5万円 | 9:00〜18:00 | 5分 | – | 初回振込金額3%アップ |

いますぐクレジット | 91%〜 | 91%〜 | – | 1万円 | 9:00〜21:00 | 3分 | 10年 | – |

ユーウォレット | 94%〜 | 94%〜 | – | 5万円 | 平日9:00〜18:00 土日祝9:00〜17:00 | 5分 | – | 初回最低88%保証 |

現金化ベスト | 89%〜 | 89%〜 | – | 1万円 | 平日9:00〜19:30 土日祝10:00〜17:30 | 3分 | – | 換金率保証あり |

マイクレジット | 91%〜 | 91%〜 | あり | 1万円 | 9:00〜19:00 | 10分 | – | 5回目まで毎回5,000円プレゼント |

セーフティーサポート | 91%〜 | 91%〜 | 無料 | 1万円 | 9:00〜20:00 | 5分 | 25年 | – |

ソニックマネー | 91%〜 | 91%〜 | – | 1万円 | 9:00〜20:00 | 3分 | – | 5万円以上で換金率5%アップ |

どんなときもクレジット | 91%~ | 91%~ | 無料 | 5万円 | 9:00〜18:00 | 5分 | – | 初回換金率3%アップ |

TOPクレカ | 89%〜 | 89%〜 | – | 1万円 | 平日9:00〜19:30 土日祝10:00〜17:30 | 5分 | – | – |

インパクト | 95% | 93%〜 | – | 1万円 | 9:00〜20:00 | 5分 | – | 初回換金率2%アップ |

ひまわりギフト | 91%〜 | 91%〜 | – | 1万円 | 9:00〜20:00 | 5分 | – | – |

プライムウォレット | 100% | 88%〜 | – | 1万円 | – | 10分 | – | 初回換金率100% |

ゼロスタイル | 見積もり | 見積もり | 無料 | 1万円 | 9:00〜20:00 | 5分 | 16年 | – |

アースサポート | 91%〜 | 91%〜 | – | 1万円 | 8:00〜19:00 | 10分 | 17年 | – |

ブリッジ | 91%〜 | 91%〜 | 無料 | 1万円 | 平日9:00〜19:30 土日祝10:00〜17:30 | 3分 | 16年 | 初回・乗り換えで換金率アップ |

かんたんキャッシュ | 91%〜 | 91%〜 | 無料 | 1万円 | 9:00〜21:00 | 3分 | – | – |

OKクレジット | 93%〜 | 93%〜 | 無料 | 1万円 | 9:00〜21:00 | 3分 | 14年 | 2回目以降換金率3%アップ |

キャッシュライン | 88%〜 | 88%〜 | – | 1万円 | 9:00〜20:00 | 5分 | 15年 | 初回換金率5%アップ |

あんしんクレジット | 91%〜 | 91%〜 | 無料 | 1万円 | 9:00〜20:00 | 3分 | 26年 | – |

タイムリー | 93%〜 | 93%〜 | 無料 | 1万円 | 8:00〜20:00 | 5分 | – | 新規成約で最大5万円プレゼント |

みんなの現金化 | 92%〜 | 92%〜 | – | 1万円 | 9:00〜20:00 | 3分 | – | 初回最大3万円プレゼント |

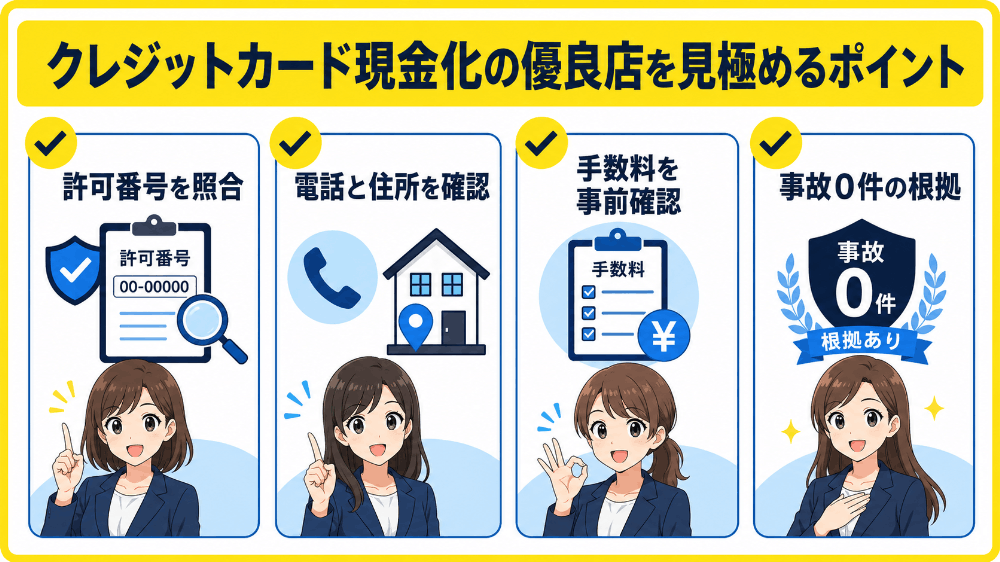

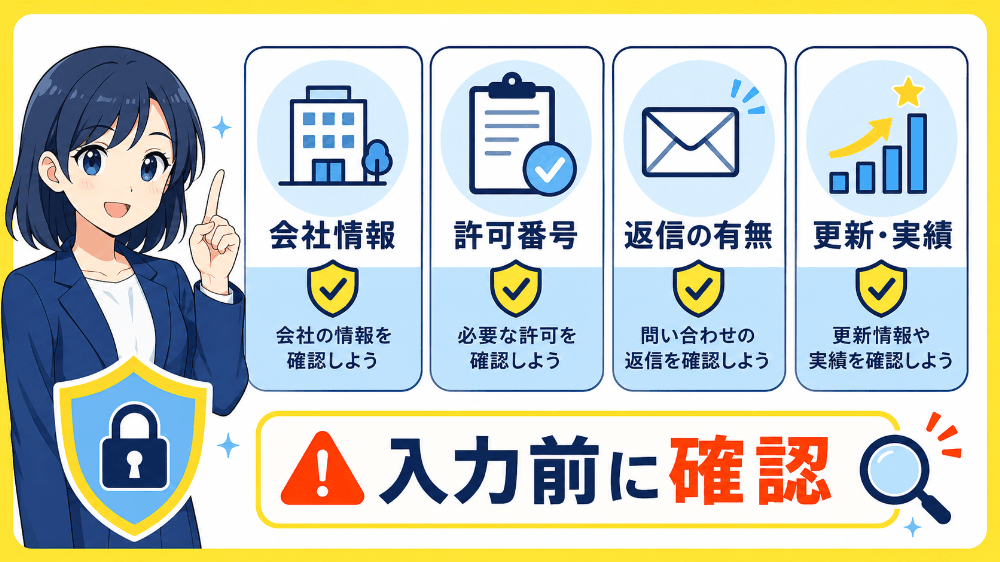

失敗しないクレジットカード現金化優良店の選び方

「優良店」と名乗っている業者は数多くありますが、実際に確認できる客観的な指標は限られています。

感覚や口コミに頼らず、以下の4点を自分で調べることで、申し込み前に業者の信頼性を判断できます。

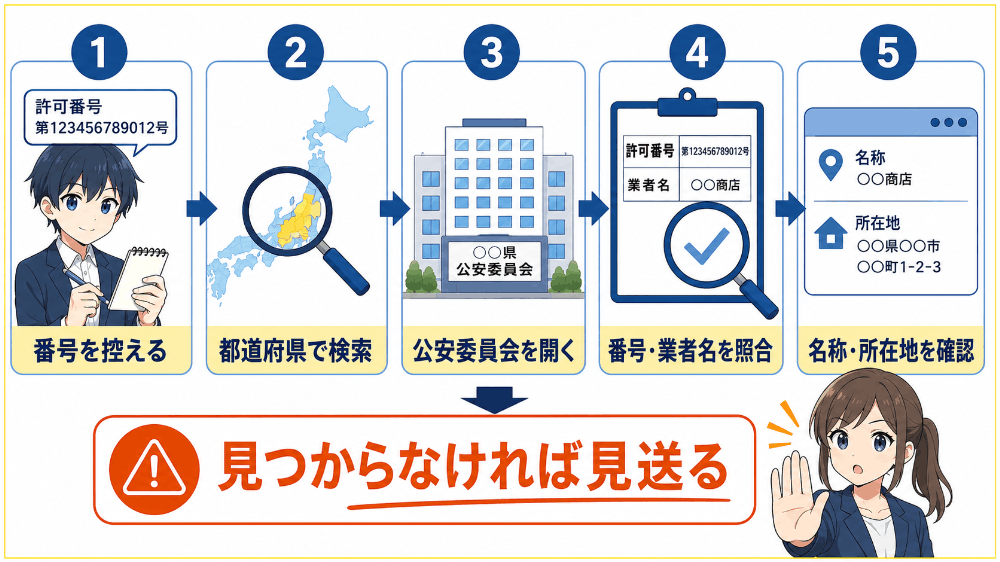

古物商許可番号が実在するか番号で検索して確かめる

公式サイトに古物商許可番号が掲載されていても、番号が実在するかどうかは自分で確認する必要があります。

架空の番号を掲載しているケースも存在するため、番号の有無だけを信頼材料にするのは危険です。

- 業者の公式サイトで古物商許可番号を控える

- Googleで「古物商 許可 検索 +都道府県名」と検索する

- 該当都道府県の公安委員会または警察署の許可業者検索ページを開く

- 控えた番号または業者名を入力して照合する

- 検索結果に業者名・所在地が表示されれば実在確認完了

番号が存在しない、または検索結果に出てこない場合は、申し込みを見送る判断が適切です。

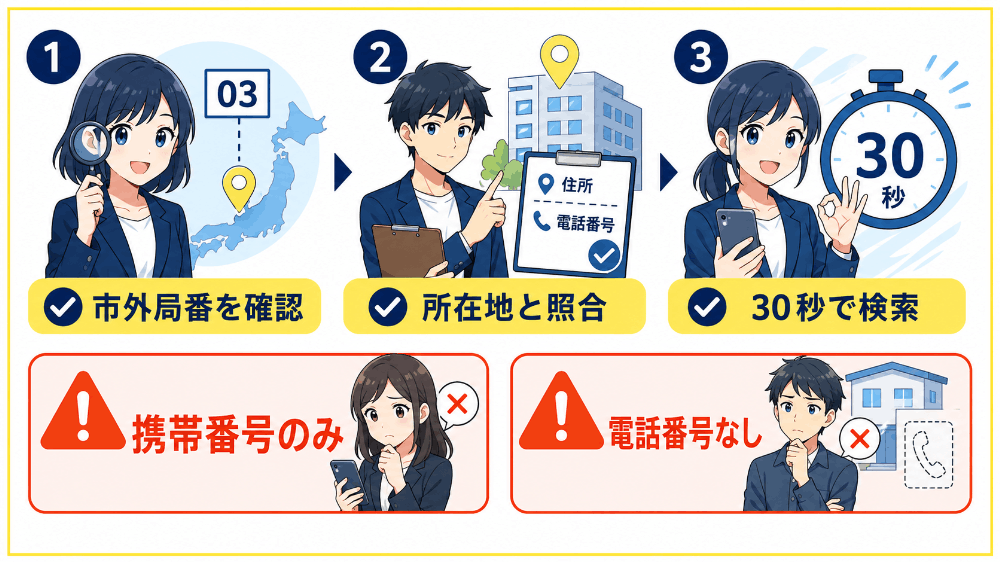

固定電話番号と所在地住所が一致しているか調べる

固定電話番号の市外局番と所在地の都道府県・市区町村が一致しているかどうかは、業者の実在性を確かめる簡単な確認方法です。

たとえば所在地が東京都新宿区と記載されているにもかかわらず、電話番号の市外局番が大阪のものになっているなら、住所が虚偽である可能性があります。

市外局番と都市の対応は検索ですぐ確認できるため、30秒ほどで判断できます。

携帯電話番号のみの記載、または電話番号そのものが掲載されていない業者は、連絡手段を意図的に絞っている可能性があるため注意が必要です。

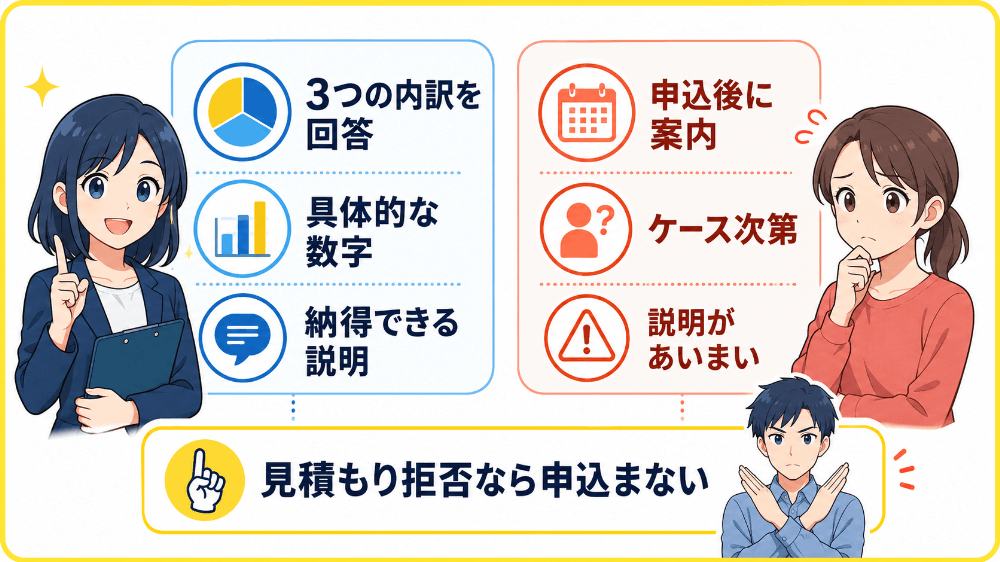

手数料の内訳を申し込み前に提示してくれるか

申し込み前に手数料の内訳を確認することは、利用者として当然の権利です。

問い合わせフォームやLINEで「振込手数料・事務手数料・決済手数料の内訳を教えてください」と送り、具体的な数字で回答が返ってくる業者は透明性が高いと判断できます。

「申し込み後にご案内します」「ケースバイケースです」といった回答しか返ってこない場合、後出し手数料のリスクが高い業者である可能性があります。

見積もり確認を断る業者には申し込まない、というルールを事前に決めておくことで、後悔するリスクを大きく減らせます。

「カード事故0件」実績の根拠が具体的に示されているか

「カード事故0件」という表記は多くの業者が使っているものの、その根拠が示されているかどうかは業者によって大きく異なります。

根拠として信頼できるのは、処理件数・運営期間・第三者機関による確認といった具体的な情報が併記されているケースです。

「カード事故0件保証」とだけ書かれており、件数や期間の記載がない場合は、広告上の文言として扱うのが適切です。

カード停止を最も避けたい状況であれば、この確認を省略せず、根拠の有無を自分の目で判断してから申し込むことを勧めます。

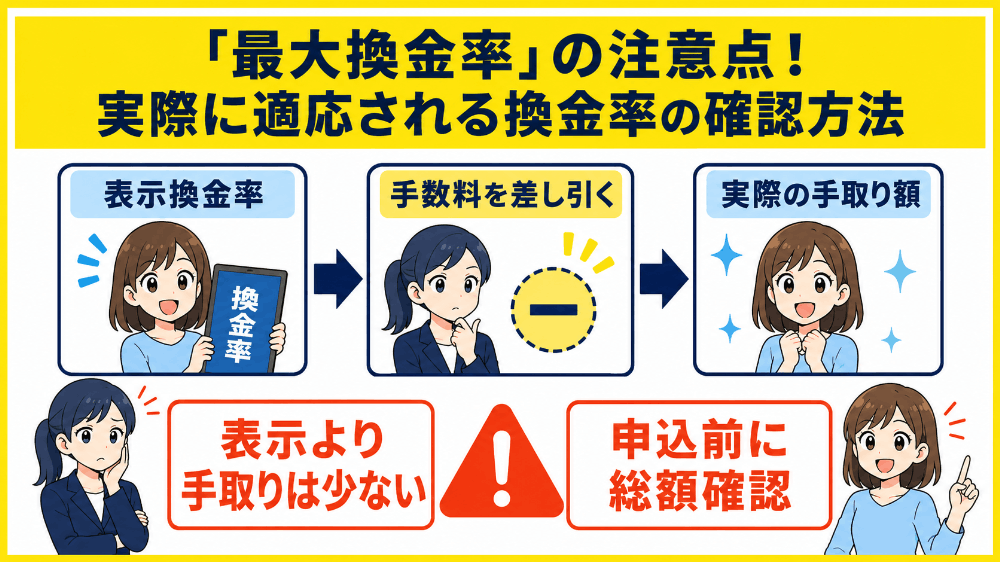

最大換金率の注意点!実際に適応される換金率の確認方法

「換金率90%」と書いてあっても、実際に口座に入る金額はそれより少なくなるケースがほとんどです。

その理由は手数料の仕組みにあり、知らないまま申し込むと想定より手取りが減ることになります。

ここでは、表示換金率と実質手取り額がズレる構造を順番に説明します。

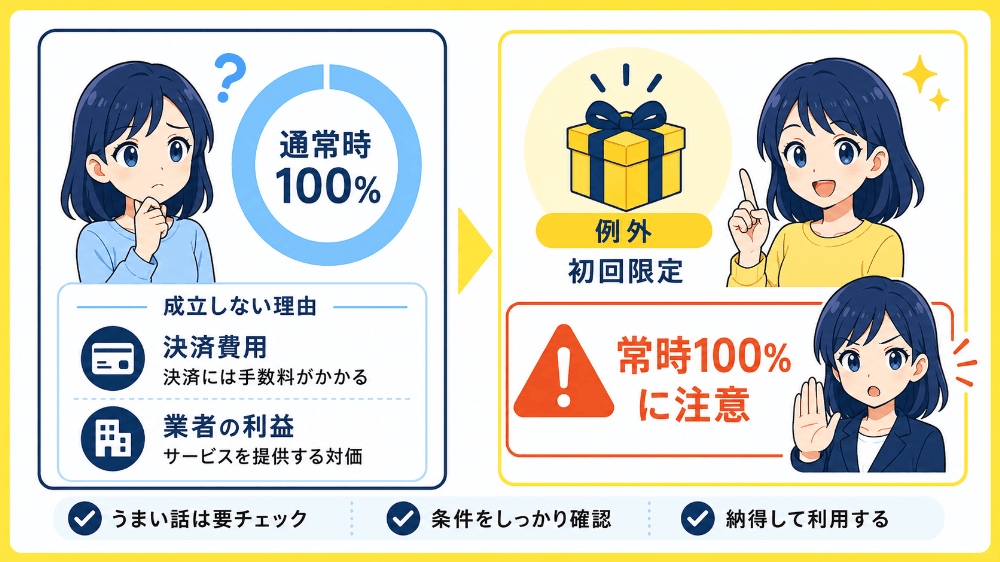

なぜ換金率100%は構造的にあり得ないのか

通常時の換金率100%は業者の収益構造上、成立しない仕組みです。

業者はカード決済の処理に際して決済代行会社へ手数料を支払っており、その費用を差し引かなければ利益がゼロになるからです。

ただし初回限定の換金率100%特典は、新規顧客獲得のための集客コストとして業者が負担する形で成立するため、スピードペイやプライムウォレットのように実際に提供している業者は存在します。

警戒すべきなのは「常時100%」「いつでも100%」を謳っている業者で、その場合は別名目の手数料を後から請求するか、換金率の定義を都合よく設定しているケースがほとんどです。

表示数字を信じるより、「初回限定かどうか」「どの段階でいくら引かれるか」を確認する姿勢が、手取り額を守る方法です。

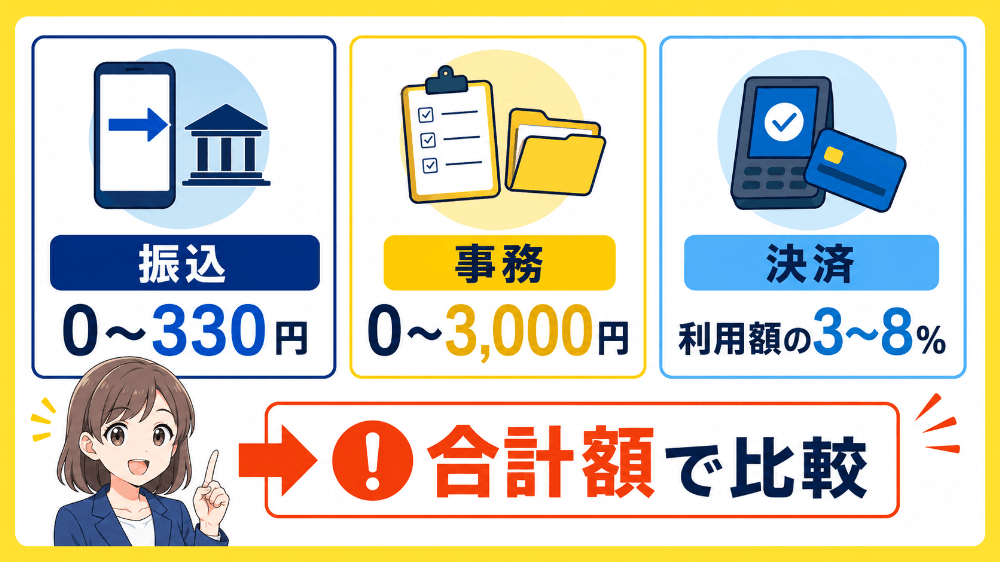

振込手数料・事務手数料・決済手数料の種類と相場

申し込み前に知っておくべき手数料は3種類あり、それぞれ名目と相場が異なります。

| 手数料の種類 | 内容 | 相場 |

|---|---|---|

| 振込手数料 | 口座への送金にかかる費用 | 0〜330円 |

| 事務手数料 | 申し込み処理・審査にかかる費用 | 0〜3,000円 |

| 決済手数料 | カード決済処理にかかる費用 | 利用額の3〜8% |

3つの合計額が「表示換金率との差」の正体であり、決済手数料が最も金額に影響します。

業者によっては事務手数料を無料としている場合もあるものの、その分を決済手数料に上乗せしているケースもあるため、合計額で比較することが重要です。

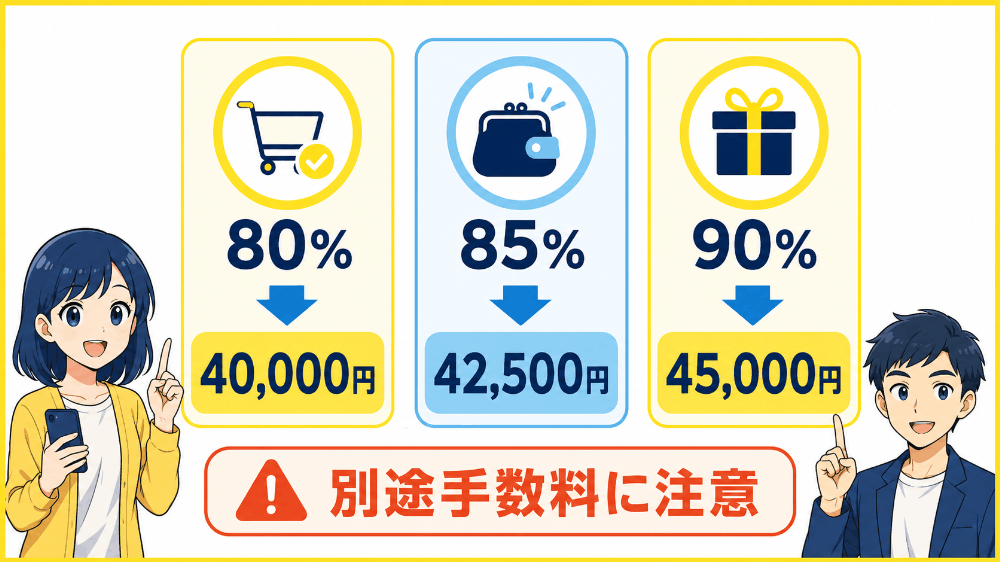

5万円を現金化したとき実際に手元に残る金額の目安

換金率ごとの手取り額を事前に把握しておくことで、申し込み金額と期待値のズレを防げます。

| 表示換金率 | 5万円利用時の手取り額 | 差額(損失) |

|---|---|---|

| 80% | 40,000円 | 10,000円 |

| 85% | 42,500円 | 7,500円 |

| 90% | 45,000円 | 5,000円 |

振込手数料や事務手数料が別途かかる業者の場合、上記からさらに数百〜数千円が引かれることになります。

5万円の急場であれば、手取り4万円台前半を現実的な着地点として想定しておくのが無難です。

手取り額が想定を下回ったとしても、申し込み後のキャンセルは基本的に受け付けていない業者がほとんどのため、この数字は申し込み前に確認しておく必要があります。

悪質業者の詐欺手口と被害に合わないための事前防衛策

申し込みを検討している業者が優良店かどうかを見極めるには、悪質業者が実際に使っている手口を知っておくことが最も効果的です。

手口のパターンを事前に把握しておけば、申し込み中に同じ状況が起きたとき、その場で気づいて止められます。

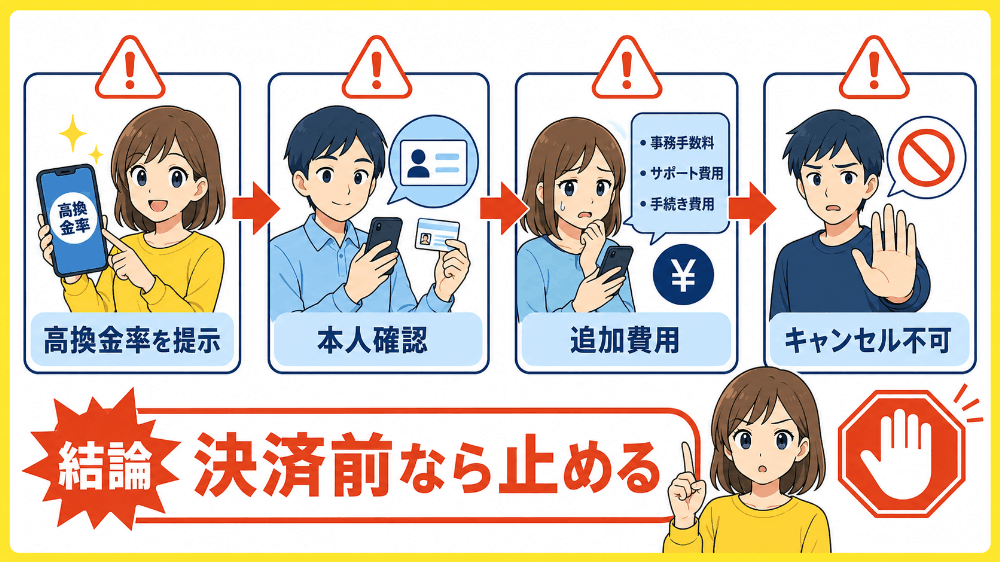

高換金率を提示して後から大幅な手数料を請求するパターン

申し込み時点では「換金率90%」と提示しておき、決済後に各種手数料を追加請求することで実質手取りを大幅に下げる手口です。

- サイトやLINEで「換金率90%」などの高い数字を提示する

- 申し込みフォームへの入力・本人確認を完了させる

- 決済直前または決済後に「システム利用料」「審査手数料」などの名目で追加費用を提示する

- 「すでに決済済みのためキャンセル不可」として支払いを求める

この手口で重要なのは、追加請求が来た時点でまだ断れる場合があるという点です。

決済前であれば申し込みのキャンセルを主張できるため、「追加費用が発生する」と言われた瞬間に取引を止める判断が必要です。

個人情報だけ取得して決済をせずに消えるパターン

申し込みフォームへの入力を完了させた後、決済手続きに進まずそのまま連絡が途絶えるケースです。

この手口では現金化は行われないものの、氏名・住所・カード番号などの個人情報が業者側に渡った状態になります。

申し込み前の段階で以下を確認することで、情報詐取型の業者を事前にスクリーニングできます。

- 運営会社の所在地・電話番号が実在確認できる状態で記載されているか

- 古物商許可番号が実在するか(前章の手順で確認)

- 問い合わせへの返信が来るか(申し込み前にLINEや問い合わせフォームで一度連絡してみる)

- サイトの更新日や実績情報が直近のものかどうか

個人情報を入力する前にこの4点を確認しておくことで、情報だけ抜かれるリスクを大幅に下げられます。

振込直前に追加購入や保証金を要求してくるパターン

決済まで完了しているにもかかわらず、「振込処理のために保証金が必要」「追加でカード決済をしてください」と要求してくる手口です。

振込直前の追加要求は、悪質業者であることの確定サインと考えてください。

正規の現金化業者が振込前に追加費用を求めることはなく、この要求が来た時点で詐欺的手口と判断して問題ありません。

すでに決済済みの場合は、以下の順で対処してください。

- 追加要求には応じず、やり取りのスクリーンショットをすべて保存する

- 業者への連絡をすべてテキストで残す(電話ではなくLINE・メールを使う)

- 決済に使用したクレジットカード会社へ連絡し、不正利用の申告を行う

- 必要に応じて消費生活センター(188)へ相談する

追加要求に応じてしまうと被害額が増えるだけのため、その場で取引を止めることが最優先です。

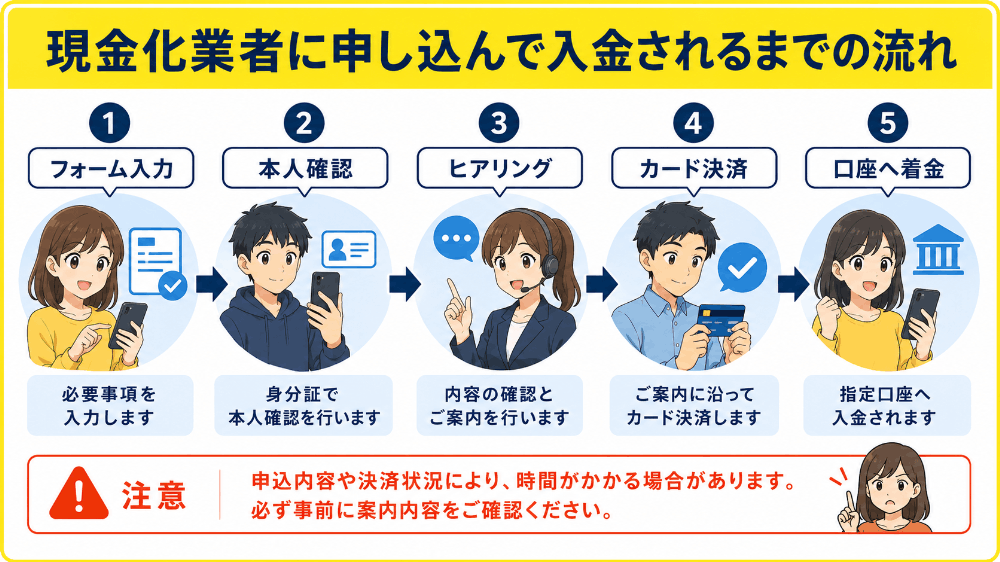

クレジットカード現金化業者の申込から振込までの流れ

申し込みから着金までの全ステップを把握しておくことで、今から動いて何分後に現金を受け取れるかを自分で判断できます。

手順を知らないまま進めると途中で手が止まりやすいため、事前に流れを確認しておくことを勧めます。

Webフォームへの入力と本人確認に必要な情報

申し込みフォームでは以下の情報を求められるため、手元に準備してから入力を始めると手が止まりません。

- 氏名・生年月日・住所・電話番号(基本情報)

- 利用するクレジットカードの種類と希望金額

- 振込先の口座情報(銀行名・支店名・口座番号)

- 本人確認書類の画像(運転免許証またはマイナンバーカードの表面写真)

在籍確認の電話はなく、書類の提出もスマホのカメラで完結するため、移動中や自室での作業でも申し込みを進められます。

入力内容に誤りがあると審査が止まるため、口座番号と本人確認書類の情報は送信前に必ず確認してください。

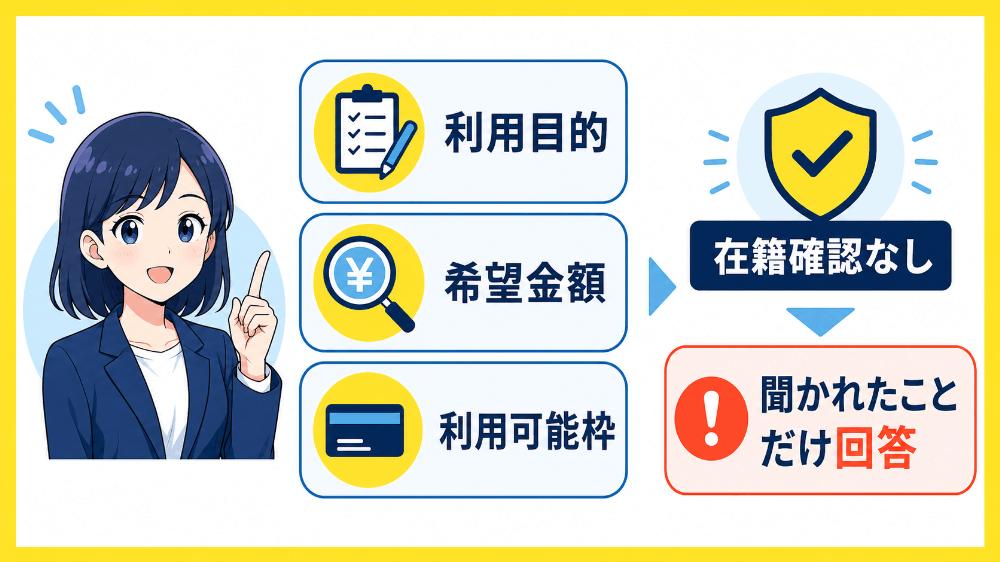

ヒアリング(在籍確認なし)で聞かれる内容と答え方

フォーム送信後、オペレーターからLINEまたは電話でヒアリングが入ります。

消費者金融のような在籍確認はなく、聞かれる内容は利用目的・希望金額・カードの利用可能枠の3点が中心です。

答え方で重要なのは、聞かれた内容だけに答えることです。

余計な情報、特に「他の業者にも申し込んでいる」「カードの限度額をすべて使いたい」といった話は、審査に不利に働く可能性があるため話さないほうが無難です。

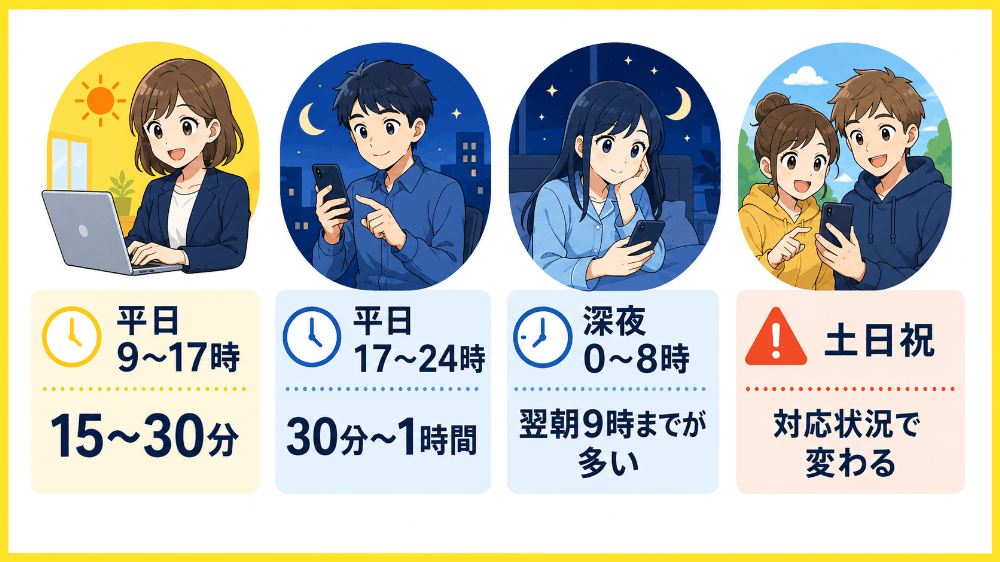

カード決済の実施から振込完了通知が届くまでの時間

ヒアリング通過後、オペレーターの指示に従ってカード決済を実施します。

決済後の着金時間は業者と時間帯によって異なるため、以下を参考に期待値を設定してください。

| 時間帯 | 着金までの目安 |

|---|---|

| 平日日中(9時〜17時) | 決済後15〜30分 |

| 平日夜間(17時〜24時) | 決済後30分〜1時間 |

| 深夜(0時〜8時) | 翌朝9時までに処理されるケースが多い |

| 土日・祝日 | 対応業者なら当日中、非対応業者は翌営業日 |

「最短5分」という表記は平日日中の最良条件であり、時間帯によっては1時間以上かかることもあります。

着金通知はSMSまたはLINEで届くため、決済後はスマホを手元に置いて待つ形になります。

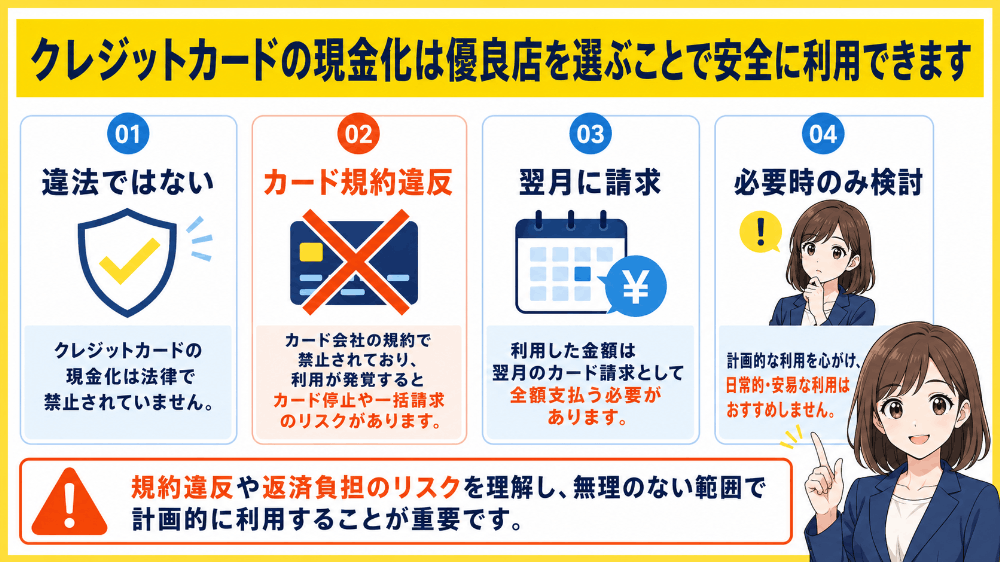

クレジットカード現金化に違法性はないが利用規約違反になる

クレジットカードのショッピング枠を使った現金化は、それ自体を直接取り締まる法律がないため、直ちに違法行為になるとは限りません。

しかし、カード会社は換金目的での利用を規約によって禁止しており、発覚すると重いペナルティを受ける可能性があります。

ここでは、現金化の違法性と規約違反によるリスクを解説します。

現金化を取り締まる法律はない

現在、クレジットカードのショッピング枠を現金化する行為そのものを、直接取り締まる法律はありません。

そのため、現金化を利用しただけで直ちに逮捕されたり、刑事罰を科されたりするとは限りません。

ただし、カード会社をだまして利用したと判断されれば、詐欺罪などに問われる可能性があります。

また、代金の支払いが終わっていない商品を転売すると、契約内容によっては問題になる場合もあります。

法律で明確に禁止されていないからといって、安全な方法だと考えるのは避けましょう。

換金目的の利用が発覚すると利用停止・強制退会・一括請求の可能性

クレジットカード会社の利用規約では、ショッピング枠を換金目的で利用する行為が禁止されています。

現金化が発覚すると、カードを一時的または永久に利用停止される可能性があります。

悪質だと判断された場合は、会員資格を取り消され、強制退会となることもあります。さらに、分割払いやリボ払いを含む利用残高について、一括返済を求められるケースもあります。

今後のカード契約やローン審査に影響するおそれもあるため、現金が必要な場合は正規のキャッシングやカードローンを検討しましょう。

クレジットカード現金化でよくある質問

さいごにクレジットカード現金化でよくある質問に回答します。

現金化が家族や会社にバレることはありますか?

家族にバレる可能性は、カードの引き落とし口座や明細を共有しているかどうかで決まります。

口座と明細を本人だけが管理している状態であれば、家族が現金化の事実を知るルートはほぼ存在しません。

会社にバレる経路は通常存在せず、在籍確認もないため、職場への影響を心配する必要はありません。

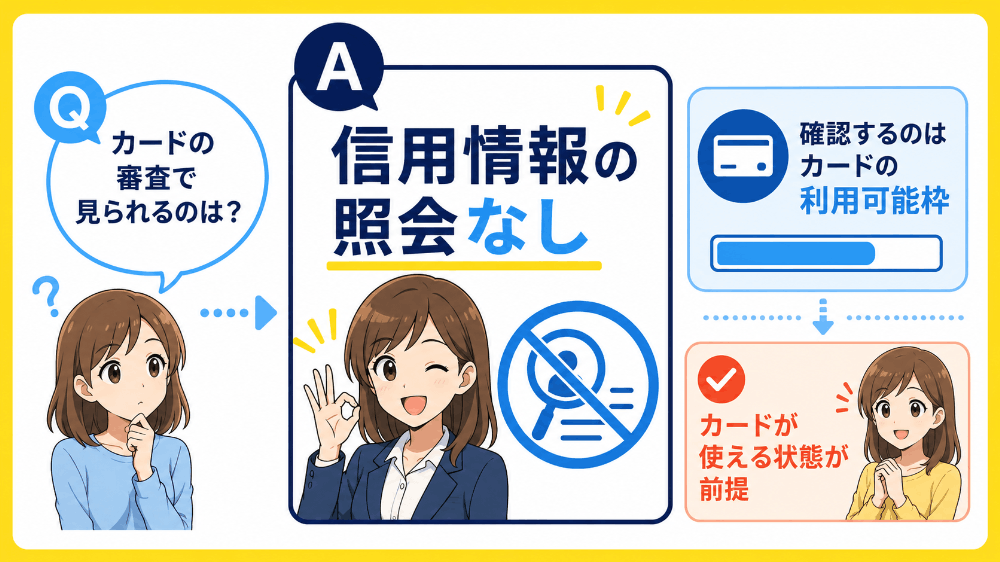

金融ブラック・審査落ち履歴があっても利用できますか?

現金化業者は信用情報機関への照会を行わないため、過去の審査落ちやブラック状態は利用可否に影響しません。

審査で確認されるのはクレジットカードの利用可能枠のみであり、カードが現在使える状態であれば申し込みを進められます。

消費者金融の審査が通らない状況でも利用できる点が、現金化サービスが選ばれる主な理由のひとつです。

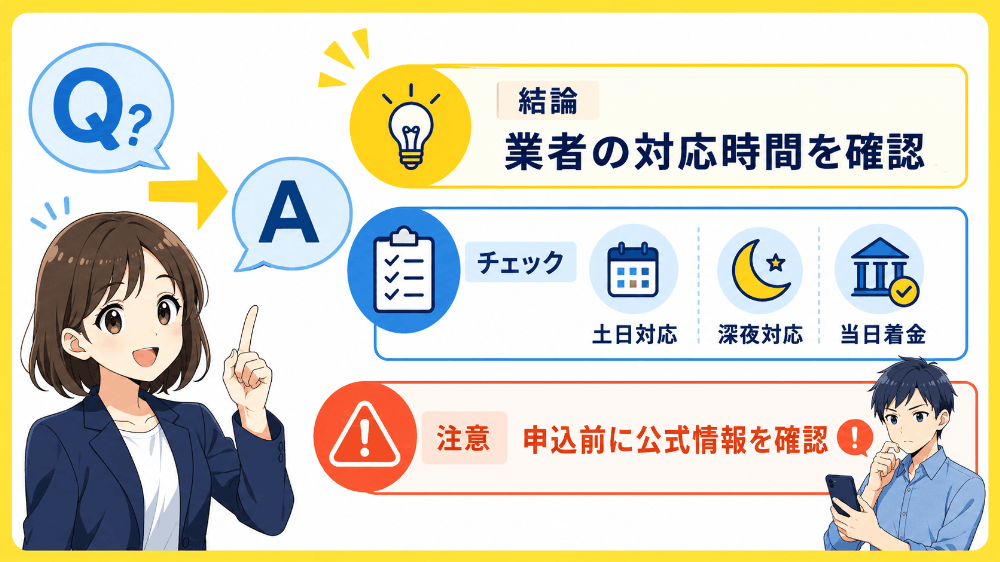

土日・深夜でも即日振込してもらえますか?

業者によって対応時間帯は異なるため、土日・深夜の即日振込が可能かどうかは申し込み前に確認が必要です。

ユーウォレットのように24時間・土日祝日対応を明示している業者であれば、深夜の申し込みでも当日中に着金するケースがあります。

対応時間帯を公式サイトで確認してから申し込むことで、「今日中に間に合わなかった」というミスを防げます。

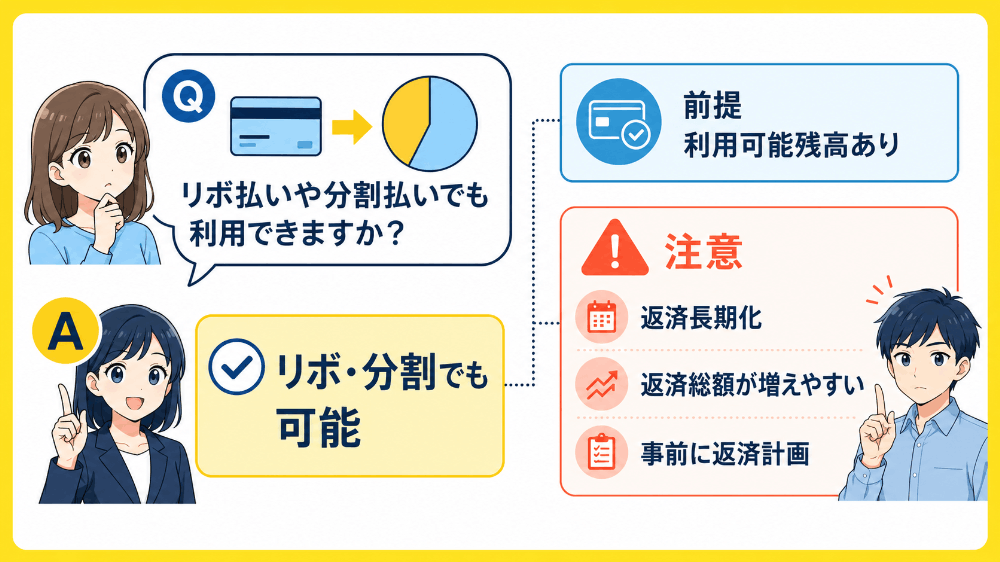

リボ払いや分割払いに変更できますか?

リボ払い・分割払い設定のカードでも現金化は可能ですが、ショッピング枠の利用可能残高がある状態であることが前提です。

リボ払い設定の場合、毎月の返済額が固定されるため、現金化した分の返済が長期化しやすい点に注意が必要です。

返済総額が膨らみやすい構造のため、リボ払いカードで現金化を行う場合は返済計画を事前に立てた上で利用することを勧めます。

クレジットカード現金化はリスクを理解した上で優良店を利用し今回限りの利用にすること

クレジットカード現金化は違法行為ではありませんが、各カード会社の利用規約違反に該当する行為です。

そのため、自分で行うとどうしても換金性が高い商品を購入することになり、カード会社の不正利用の検知にかかり現金化がバレる可能性が高まります。

カード事故0件を明記しているクレジットカード現金化の優良店であれば、カード会社に検知されにくい商品を選定してくれるため安全に利用できます。

本記事で紹介している優良店であれば、1万円からの利用でも90%以上の換金率で即日現金化が可能です。